「ちゃんと働いて、普通に生活しているだけなのに、

なぜかお金が貯まらない…」

40代になると、

医療費・教育費・老後の不安など、

お金の悩みが一気に現実味を帯びてきます。

実はそれ、

制度を知らないだけで損している可能性があります。

国や自治体には、

40代の会社員・主婦を対象にした

“使わないと損する制度”が数多く用意されています。

今回はその中でも、

特に「知らない人が多く、損失額が大きい」

3つの制度をわかりやすく解説します。

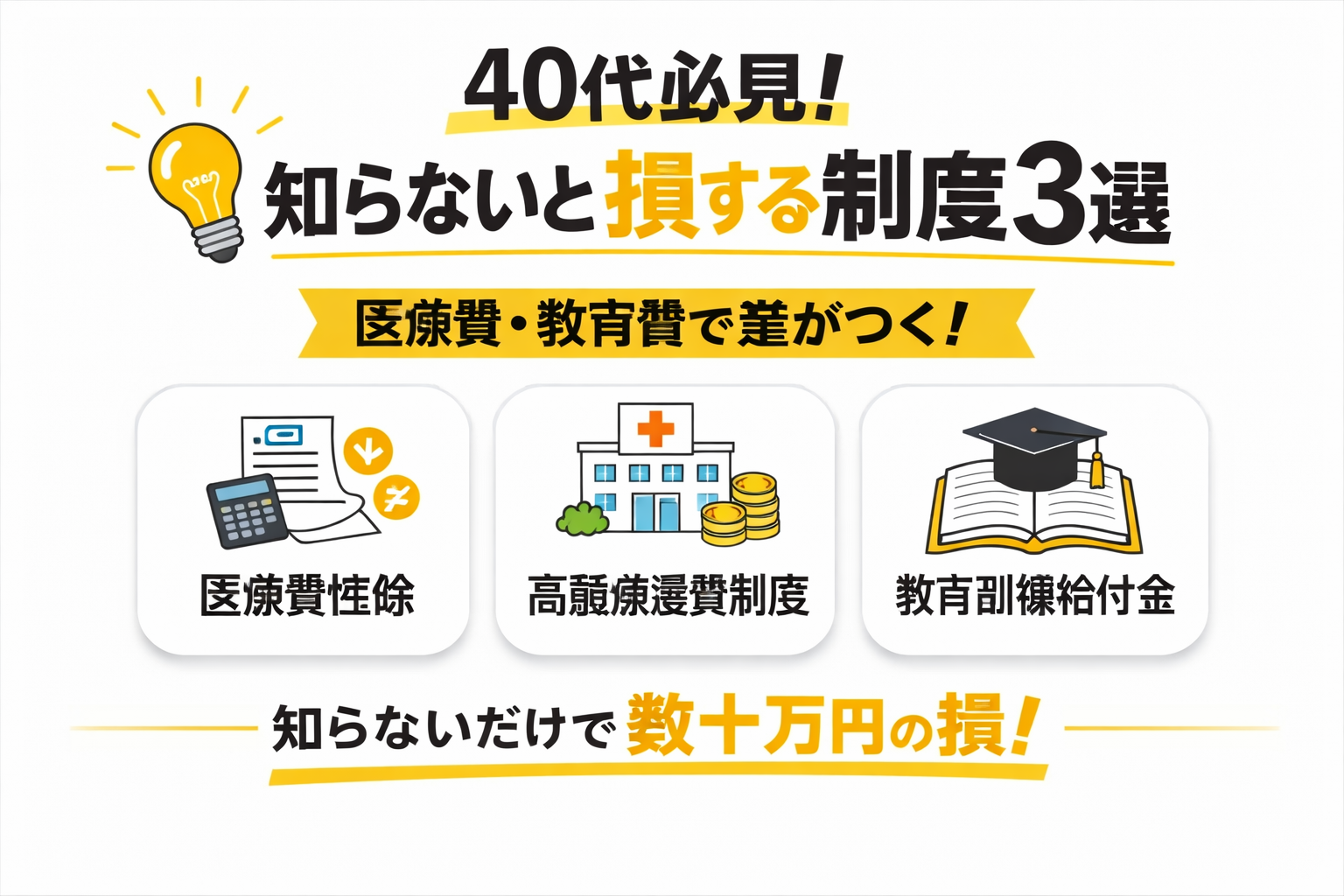

知らないと損する制度① 医療費控除

医療費控除とは、

1年間に支払った医療費が一定額を超えた場合、

所得税や住民税が戻ってくる制度です。

医療費控除の基本条件

- 1月1日〜12月31日の1年間

- 医療費が 10万円(または所得の5%)を超えた場合

- 自分だけでなく 家族の医療費も合算OK

生計を同じくしていれば、

配偶者・子ども・親の医療費も対象になります。

対象になる医療費・ならない医療費

対象になるもの

- 病院・歯科の治療費

- 処方された薬代

- 通院のための公共交通機関代

- 入院費用

対象にならないもの

- 美容目的の治療

- 健康診断のみ

- サプリメント代

医療費控除でいくら戻る?

例:

年間の医療費が 20万円 の場合

20万円 − 10万円 = 10万円

➡ この10万円が控除対象

👉 所得に応じて

数万円単位で税金が戻るケースもあります。

知らないと損する制度② 高額療養費制度

高額療養費制度とは、

1か月の医療費が高額になった場合、

自己負担額に上限が設けられる制度です。

入院や手術をすると、

一時的に数十万円の請求が来ることもありますが、

実際の自己負担は

年収に応じた上限までで済む仕組みです。

自己負担はいくらまで?【目安】

40代によく多い年収帯

-

年収370万〜770万円

➡ 月の自己負担上限:約8〜9万円+α -

年収370万円未満

➡ 約5〜6万円+α -

住民税非課税世帯

➡ 約3〜4万円前後

📌 ポイント

➡ 医療費が30万円かかっても、

自己負担はこの金額まで。

医療費控除との違い

-

高額療養費制度

➡ 1か月単位で負担を軽くする制度 -

医療費控除

➡ 1年単位で税金が戻る制度

👉 両方使えるケースも多い

👉 どちらかしか知らないと損

知らないと損する制度③ 教育訓練給付金

教育訓練給付金とは、

国が指定した講座を受講すると、

受講費用の一部が戻ってくる制度です。

「学び直し」「資格取得」「スキルアップ」を

金銭面から支援してくれる制度ですが、

40代でも使えることを知らない人が非常に多いです。

教育訓練給付金は3種類ある

① 一般教育訓練給付金

- 受講費用の 20%

- 上限 10万円

対象例:

簿記、医療事務、IT・語学講座など

② 特定一般教育訓練給付金

- 受講費用の 40%

- 上限 20万円

対象例:

介護職員初任者研修、実務系資格など

③ 専門実践教育訓練給付金

- 最大 70%

- 上限 50万円以上 のケースも

対象例:

ITエンジニア、看護・保育、国家資格系

主婦・40代会社員も対象になる?

条件で重要なのは👇

「今働いているか」ではなく

「過去に雇用保険に入っていたか」

いまは専業主婦という方でも、

過去に会社経験があれば、対象になる可能性があります。

よくある損するパターン

- 受講後に制度を知る

- 対象外講座を選ぶ

- 申請期限を逃す

👉 事前確認しないと1円も戻らない可能性があります。

まとめ|40代こそ「制度を知っている人」が得をする

- 医療費控除

- 高額療養費制度

- 教育訓練給付金

これらはすべて、

知らないだけで数万円〜数十万円損する可能性がある制度です。

40代は、

これからの人生設計を考える大切な時期。

「知らなかった」で終わらせず、

使える制度は、正しく使う。

それだけで、

家計は確実にラクになります。

コメント